Als Teilbereich der Finanzbuchhaltung bzw. der Kostenrechnung kommt der Anlagenbuchhaltung eine wichtige Rolle in Unternehmen, ganz gleich welcher Größe, zu. Aufgabe der Anlagenbuchhaltung ist die Bewertung und Buchung von Zu- und Abgängen des Anlagevermögens sowie die Ermittlung und Buchung der Abschreibung. Sie dient somit dem externen Rechnungswesen.

Inhaltsverzeichnis

Anlagenbuchhaltung – die wichtigsten Funktionen

Die Daten der Anlagenbuchhaltung:

- bilden die Grundlage für die Inventur und wirken unterstützend für diese,

- ermöglichen die Gegenüberstellung von Reparatur- und Wiederbeschaffungskosten (sog. Wirtschaftlichkeitsanalyse),

- und sind Grundlage für Pläne bei Investitionen und Abschreibungen.

Video zum Überblick der SelectLine Anlagenbuchhaltung:

Mit der SelectLine Anlagenbuchhaltung komplettieren Sie Ihr Rechnungswesen, behalten Ihr Inventar im Überblick und senken Ihre Steuerlast durch eine optimierte Abschreibung.

Testen Sie das SelectLine Rechnungswesen hier kostenfrei

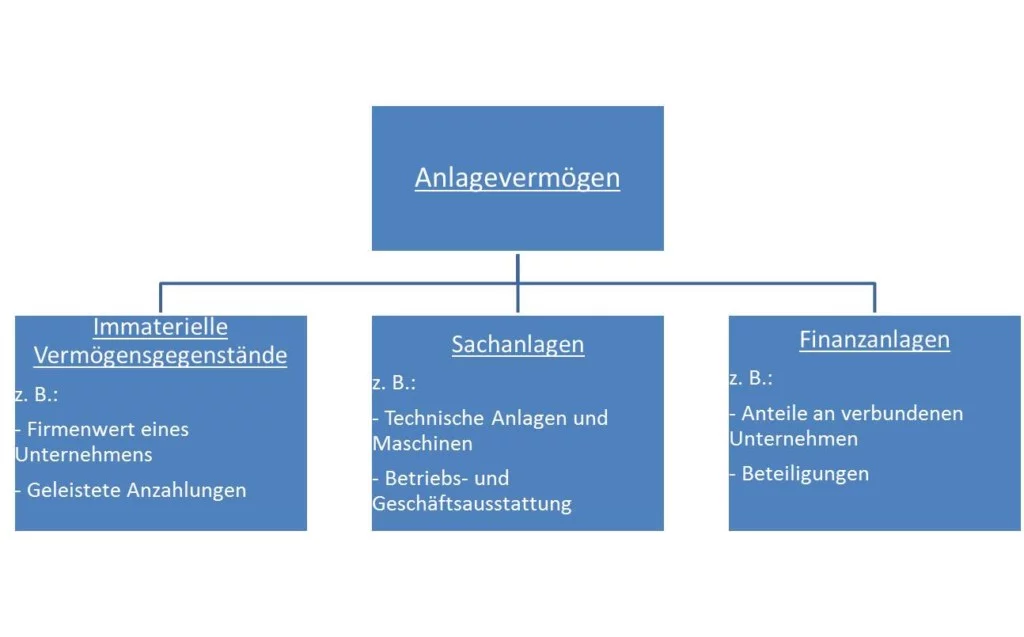

Das Anlagevermögen

Das Anlagevermögen umfasst dabei die in einem Betrieb längerfristig eingesetzten Wirtschaftsgüter. Im Gegensatz zum Umlaufvermögen, das dem Unternehmen nur kurzfristig dient, geht es nicht in den Prozess der betrieblichen Leistungserstellung ein. Was genau zum Anlagevermögen gehört ist im Handelsgestzbuch (HGB) § 247 Abs. 2 definiert.

Es wird untergliedert in abnutzbares und nicht abnutzbares Anlagevermögen:

Zum abnutzbaren Anlagevermögen gehören zum Beispiel: auf Dauer dem Betrieb gewidmete Gebäude, Maschinen und technische Anlagen sowie die Betriebs- und die Geschäftsausstattung (BGA).

Zum nicht abnutzbaren Anlagevermögen gehören: Grund und Boden, Beteiligungen und andere Finanzanlagen, wenn sie auf Dauer dem Betrieb dienen sollen.

Die Abschreibungen

Mit der Abschreibung erfasst man im betrieblichen Rechnungswesen planmäßige oder außerplanmäßige Wertminderungen von Vermögensgegenständen. Dabei können Abschreibungen steuerlichen, bilanziellen und kalkulatorischen Zwecken dienen.

Abschreibungen werden vorgenommen, um stets den aktuellen Wert des Betriebsvermögens aus der Buchführung zu ermitteln und den Wertverlust durch Abnutzung oder Alterung der Anlagegüter kostenbuchhalterisch nachzuvollziehen und kostenrechnerisch in die Preiskalkulation einbeziehen zu können.

Ob linear, Staffel-AfA oder selbst definierte Abschreibungsarten: Abschreibungen mindern als Betriebsausgabe den zu versteuernden Gewinn und beeinflussen den Wertansatz von Vermögensgegenständen in der Handelsbilanz.

Rechtliche Hinweise zur Anlagenbuchhaltung

Die Anlagenbuchhaltung bzw. der Anlagespiegel sind, anders als die Kostenrechnung, gesetzlich vorgeschrieben im HGB § 268 (2).

Der Anlagespiegel ergänzt die Bilanz, wenn die lt. HGB geforderte Darstellung nicht aus der Bilanz hervorgeht. Die maßgebende Vorschrift kommt aus HGB § 253 (3). Dort ist gefordert, die Anschaffungs- oder Herstellungskosten auf die Jahre zu verteilen, in denen der Vermögensgegenstand vorrangig genutzt wird. Dies ist somit die Aufgabe der Anlagenbuchhaltung.

Kommentare

1 Kommentar vorhanden

Anlagenbuchhaltung – der Überblick – jetzt auch >>inklusive Video<< #Controlling #Rechnungswesen #Kostenrechnung http://t.co/LgVcOACYyW