Inhaltsverzeichnis

Was ist eine BWA?

Die BWA ist in Unternehmen eine sehr wertvolle Informationsquelle aus der Finanzbuchhaltung, denn sie gibt dem Unternehmer während des laufenden Finanzjahres Auskunft über seine Kosten- und Erlössituation und damit über die Ertragslage.

Sie ist auch deswegen so wichtig, weil sie im Gegensatz zum Jahresabschluss (Bilanz und Gewinn- und Verlustrechnung) jeden Monat zur Verfügung steht. Kurzum: Sie zeigt wo man aktuell steht, hilft die Leistungsfähigkeit des Unternehmens zu beurteilen, mögliche Schwachstellen zu erkennen und geeignete Maßnahmen zur Verbesserung einzuleiten.

Aber: Für den Nutzen und die verwertbaren Erkenntnisse einer betriebswirtschaftlichen Auswertung ist entscheidend, welche der Unternehmer wählt, denn „DIE BWA“ schlechthin gibt es nicht. Des Weiteren ist wichtig welche Zusatzbuchungen sie enthält und wie sie gelesen und interpretiert wird. In der monatlichen Finanzbuchhaltung werden nämlich schwerpunktmäßig alle umsatz- und lohnsteuerpflichtigen sowie sozialversicherungsrelevanten Vorgänge erfasst.

Ziel ist es, den gesetzlichen Anforderungen an eine ordnungsgemäße Buchführung sowie an die sach- und termingerechte Steuerzahlung zu genügen. Die Finanzbuchhaltung folgt deshalb grundsätzlich nicht betriebswirtschaftlichen Gesichtspunkten, sondern den rechtlichen Erfordernissen für die ordnungsgemäße Rechnungslegung nach dem Steuer- bzw. Handelsrecht.

Was genau muss eine aussagefähige BWA leisten?

Wichtig ist, dass Aufwendungen und Erlöse mit maßgeblicher Ergebnisauswirkung in der Finanzbuchhaltung zeitnah und unterjährig berücksichtigt werden.

Je nach Branche und Geschäftsmodell können das ganz unterschiedliche Positionen sein: Im produzierenden Gewerbe kommt den Beständen an unfertigen und fertigen Arbeiten große Bedeutung zu. Bei Handelsunternehmen und ähnlichen Unternehmen gehören die Warenbestandsveränderungen zwingend in die monatliche Buchhaltung.

Arbeitserleichterung durch Verbund von Softwaresystemen

Wichtig ist zudem, dass das Warenwirtschaftssystem und die Buchhaltungssoftware auf den gleichen Datenbestand zugreifen und Hand in Hand arbeiten. Warum? Z. B. für die exakte Erfassung bzw. Ausweisung des Materialverbrauchs, die ohne Warenwirtschaftssystem schwierig wird, da Einkaufs- und Verbrauchsmenge nur sehr selten übereinstimmen. So kann es vorkommen, dass in Monaten, in denen Waren gekauft werden, das Ergebnis daher geringer ausfällt und umgekehrt.

Für den Fall, dass kein Warenwirtschaftssystem eingesetzt wird, bleibt nur, den Verbrauch zu schätzen, z. B. indem die Anzahl der hergestellten Produkte mit der Materialmenge und dem Kaufpreis multipliziert wird, wie in der Kalkulation angesetzt.

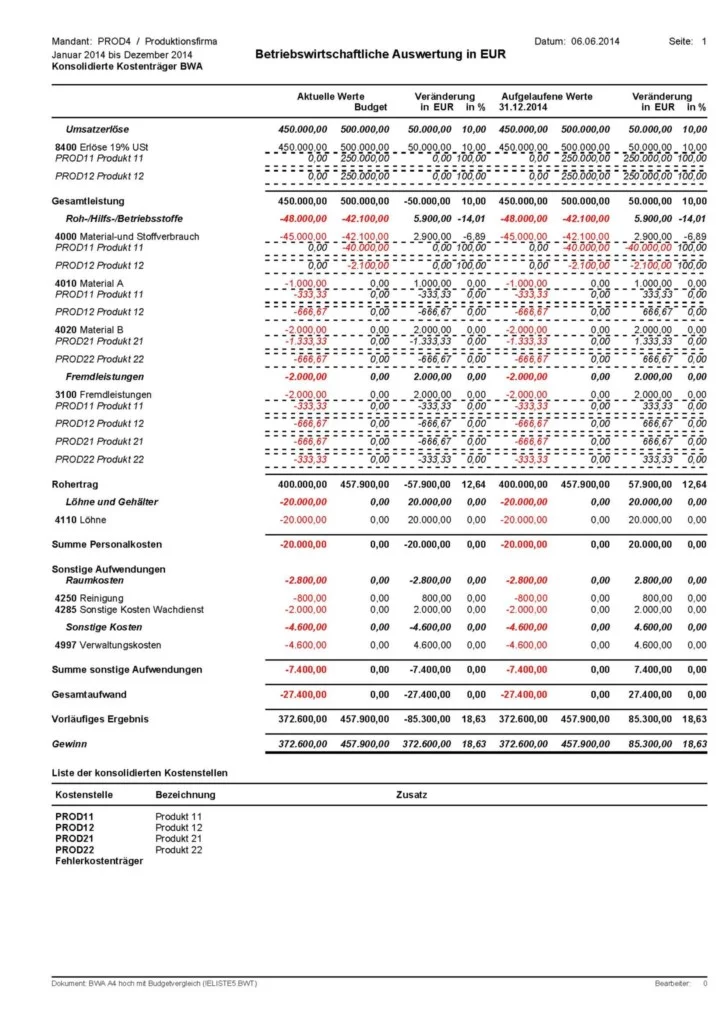

Übrigens: Die betriebswirtschaftliche Auswertung kann für jede/n Kostenstelle /-träger separat oder für eine Gruppe von Kostenstellen /-träger einzeln oder konsolidiert ermittelt werden.

Dazu werden alle Kosten-Buchungen für den gewählten Zeitraum entsprechend des ausgewählten Kontenplanes ausgewertet. Das kann dann z. B. so aussehen:

Beispiel einer Betriebswirtschaftlichen Auswertung (BWA)

Video-Tutorial zur Kostenrechnung und BWA

Titelbild: Photo by Glenn Carstens-Peters on Unsplash

Kommentare

1 Kommentar vorhanden

Ich glaube, dieser Artikel ist der, beste, den ich bisher gefunden habe. In der Tat habe ich bisher nur wenige Beiträge zur betriebswirtschaftlichen Auswertung gefunden. Danke für den Beitrag.